【視傳媒記者吉雄世/高雄報導】美國總統川普重返執政,或將推動新一輪美中貿易戰圍堵中國產品出口,目前台灣已對中國大陸鍍鋅與鋼板課徵反傾銷稅,熱軋反傾銷案亦按進度推展中,呼籲下游用鋼產業避免使用中國低價傾銷鋼品原料所製成品、半成品,降低遭美中貿易戰所波及之風險,亦有利政府向美國爭取鋼鐵關稅豁免的契機。

全球鋼市強弱互現,近期匯率與原物料價格波動劇烈,總體信心緩步回升,今考量製造業景氣與終端消費復甦尚需時間,復以年末時節客戶多傾向降低庫存因應,為穩定國內鋼市信心,協助下游爭取接單,中鋼公司續採「順勢、穩健」訂價原則,針對十二月份之月盤產品採以平高盤開出,同步搭配彈性配套以擴大客我接單量能。

美國總統大選順利落幕,市場消除觀望氣氛,中國大陸力推十兆人民幣化債政策,紓解中國大陸地方政府債務壓力,擴大明年度財政政策空間,明年預期地緣政治不確定因素降低,全球經濟展望穩健,OECD上修今年全球GDP成長率可達3.2%;台灣經濟展現韌性,加上美歐進入降息循環,有望刺激消費與投資,進而提振台灣出口動能,台經院預測2025年台灣經濟表現「內穩外溫」,經濟成長率將達3.15%。

中國大陸經濟刺激政策效應逐步顯現,國統局公布十月份中國製造業PMI上升0.3來到50.1,睽違六個月重返擴張區間。美國內需消費動能穩健,第三季消費者支出成長率由前季的2.8%增加至3.7%。受惠科技與新興行業蓬勃發展,帶動台灣九月工業生產指數維持連續七個月正成長,相關製造業活動穩定增長,世界鋼鐵協會(worldsteel)預估2025年全球鋼鐵需求將成長1.2%,來到17億7,150萬噸,較今年增加2,060萬噸,鋼市復甦動能加溫。

世界鋼鐵協會(worldsteel)統計今年九月單月全球粗鋼產量年減4.7%,降至1.436億噸,中國大陸九月產量年減6.1%降至7,707萬噸,中鋼協統計十一月上旬鋼材社會庫存降至819.9萬噸,環比與同比分別大降10.1%與17.0%,且進入秋冬季空汙環保限產時期,全球鋼鐵供給趨緊態勢不變。

受中國利多政策支撐,鐵礦砂與煤礦分別維持每公噸100~110美元與200~210美元水準,煉鋼成本維持相對高檔。鋼鐵行情方面,歐洲鋼廠提漲鋼價態度明確,明年第一季交期熱軋報價較今年十二月交期價格高每公噸50美元以上,美國鋼廠於十月底提漲熱軋每短噸20~30美元(約每公噸22~33美元),未來製造業回流美國後續漲格局可期,中國大陸流通行情上個月受政策激勵大幅拉漲後適度回檔修正,寶武、鞍本十二月平板類產品以平盤開出,亞洲鋼價盤整後或有向上契機。

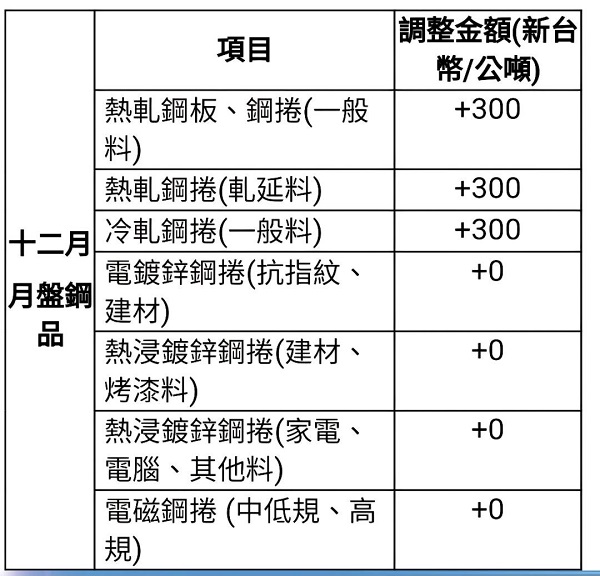

中鋼公司一一三年十二月份月盤盤價調幅詳下表

-

2024-11-16 03:44:00

2024-11-16 03:44:00 -

2024-11-16 02:10:27

2024-11-16 02:10:27 -

2024-11-16 02:09:08

2024-11-16 02:09:08 -

2024-11-16 02:07:40

2024-11-16 02:07:40 -

2024-11-16 02:00:10

2024-11-16 02:00:10 -

2024-11-15 22:37:00

2024-11-15 22:37:00 -

2024-11-15 21:50:16

2024-11-15 21:50:16 -

2024-11-15 21:46:32

2024-11-15 21:46:32 -

2024-11-15 21:46:49

2024-11-15 21:46:49 -

2024-11-15 21:42:38

2024-11-15 21:42:38 -

2024-11-15 21:33:50

2024-11-15 21:33:50