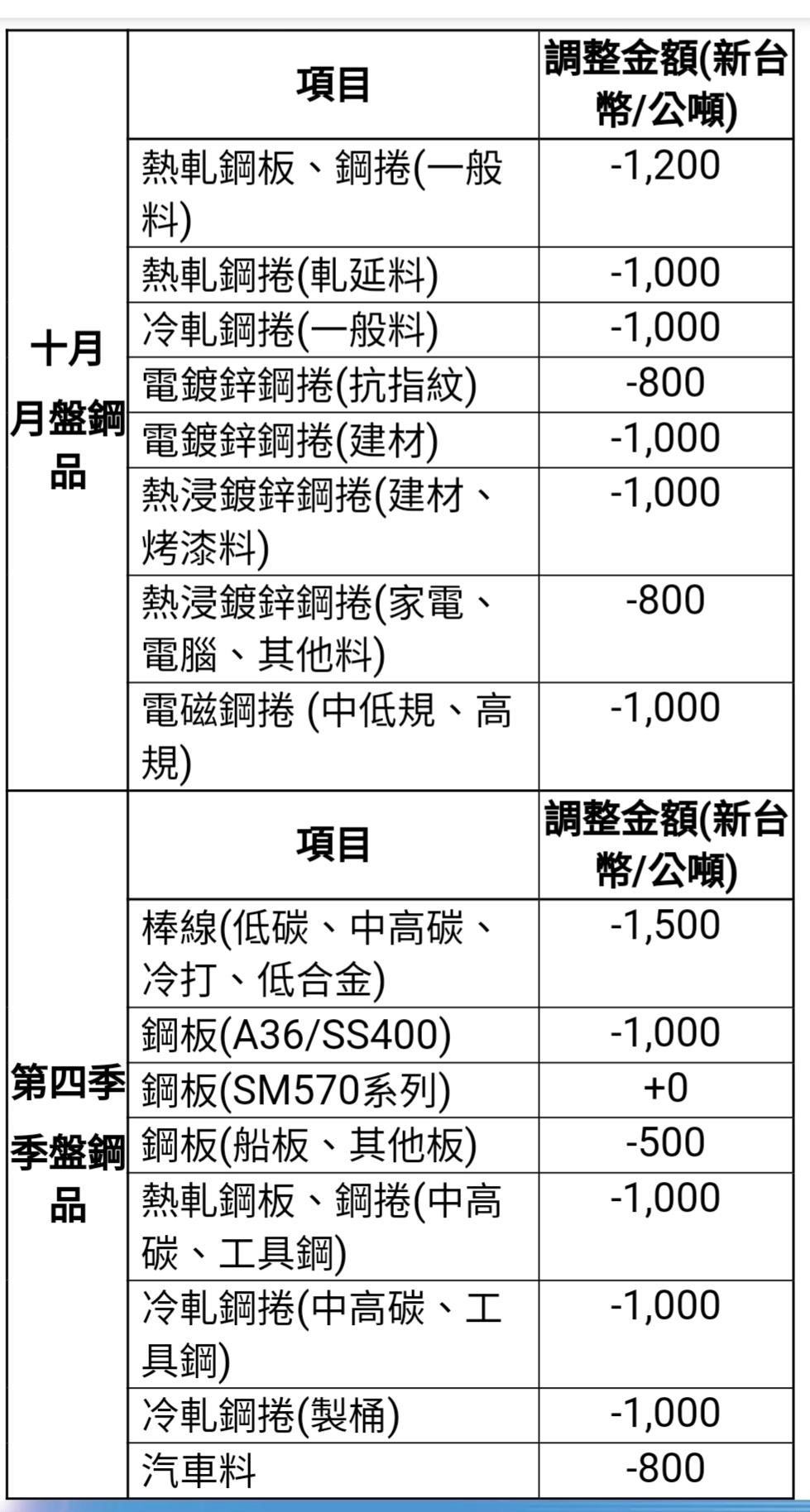

【視傳媒記者吉雄世/高雄報導】現階段國際鋼市疲弱態勢依舊,國內鋼鐵市場觀望氛圍濃厚,上下游產業經營艱困,惟煤鐵原料成本回降,為提振下游購料信心,中鋼公司續採「順勢、合宜、穩健」訂價原則,針對今年十月份之月盤產品,因應低價進口競爭及國內流通行情變化,盤價全面下調。第四季之季盤產品,考量各產業需求強度與競爭狀況不同,給予差異化訂價,以助用戶掌握成本並維持接單動能。

歐美通膨趨緩,國際油價回落,終端需求逐漸回溫,帶動全球貿易量增長。IMF預估今年全球GDP成長率為3.2%,明年更增至3.3%,經濟前景平穩。台灣受惠人工智慧(AI)浪潮帶動出口與科技業擴增資本支出,連動民間廠房設備投資成長,主計總處預估今年台灣GDP成長率為3.9%。

鋼鐵需求方面,美歐中製造業PMI指數回落至榮枯線50之下,傳統製造業復甦乏力;中國大陸房地產疲軟下,轉以推動新基礎建設,以及新能源車、家電等產品以舊換新補助,力求用鋼需求持穩;台灣今年前八月汽車累積銷量達30.76萬台,同比僅小降1.6%,表現優於預期,加上「國產汽車零件自製率」新制上路,有助支撐國內汽車用鋼需求。此外,國內公共工程及大樓、廠房建築用鋼需求強勁,鋼構業市況穩定向上。

鋼鐵供給方面,世界鋼鐵協會(worldsteel)統計今年前七月全球粗鋼產量約為11.1億噸,年減0.7%,中國大陸國統局發布八月粗鋼日均產量降至 251萬噸,較去年同期減少達 10%,顯示鋼廠不堪虧損,擴大減產幅度,另工信部於八月份發布暫停鋼鐵產能置換,復以第四季進入秋冬環保限產,鋼鐵產能有望進一步受控;韓國鋼廠規劃近期熱軋產線定修,推估影響熱軋產能約40萬噸,供給限縮有助穩定東亞鋼市。

原物料與營運成本方面,受中國大陸鋼廠減產影響,鐵礦砂回落至每公噸90~100美元,煤礦在每公噸180~190美元區間整理,原料成本下降。鋼鐵行情方面,中國大陸熱軋流通行情近一個月下滑約每公噸人民幣350元(約49美元),鞍本十月份平板類每公噸下跌人民幣200~250元(約28~35美元),反映市場疲弱現況,寶武鋼十月份平板類產品雖以平盤開出,惟鋼市是否因此回穩尚待觀察。中國大陸為去化過剩產能,對外大量輸出低價鋼品,偏離市場行情,拖累亞洲鋼價,東南亞熱軋進口行情近一個月下滑約每公噸35美元,越南台塑河靜鋼廠熱軋新盤每公噸亦調降16美元。

-

2025-06-20 16:10:00

2025-06-20 16:10:00 -

2025-06-19 22:02:00

2025-06-19 22:02:00 -

2025-06-19 18:56:00

2025-06-19 18:56:00 -

2025-06-19 16:37:52

2025-06-19 16:37:52 -

2025-06-18 21:57:00

2025-06-18 21:57:00 -

2025-06-18 19:32:00

2025-06-18 19:32:00 -

2025-06-17 17:58:31

2025-06-17 17:58:31 -

2025-06-17 15:40:00

2025-06-17 15:40:00 -

2025-06-15 08:56:00

2025-06-15 08:56:00 -

2025-06-13 10:18:00

2025-06-13 10:18:00 -

2025-06-12 06:44:00

2025-06-12 06:44:00 -

2025-06-11 17:52:00

2025-06-11 17:52:00

-

方聖傑

大家好~我是咖啡熊的JerryFun ! #咖啡熊不只是咖啡熊! #咖啡熊每天為你加油! #來咖啡熊找一杯有溫度的咖啡喝!